Копим по классике: какие варианты сбережений выбирают жители Кузбасса

Создание финансовой «подушки» уже давно перестало быть прерогативой экономистов или тех, кто «разбирается в инвестициях». Всё больше жителей Кузбасса учатся копить: кто-то — на первый взнос по ипотеке, кто-то — на отпуск, а кто-то просто хочет чувствовать себя спокойнее в переменчивом мире.

Редакция A42.RU собрала истории накоплений от кузбассовцев и вместе с финансовыми экспертами разобралась, какие инструменты сегодня действительно работают.

Редакция A42.RU собрала истории накоплений от кузбассовцев и вместе с финансовыми экспертами разобралась, какие инструменты сегодня действительно работают.

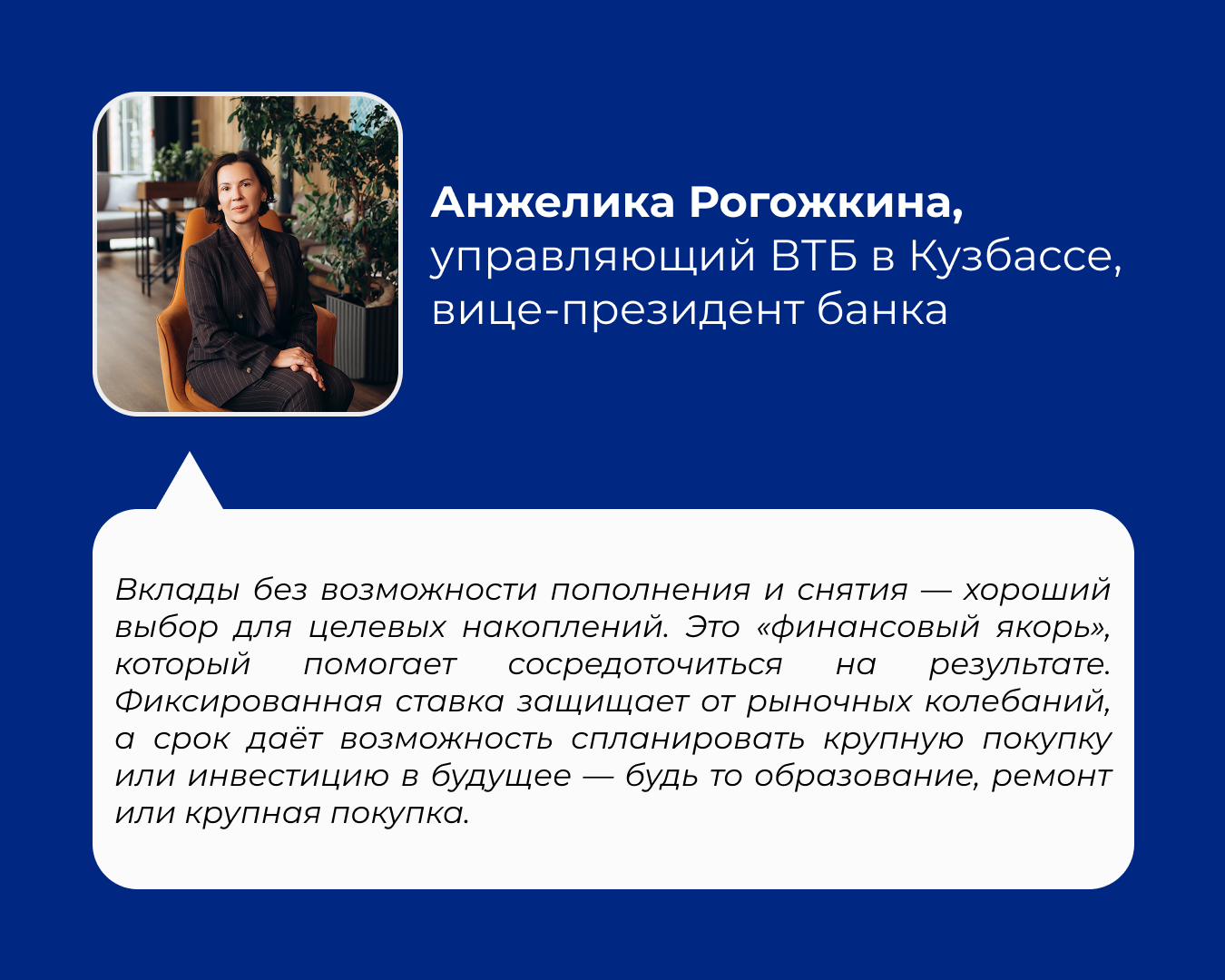

Вклад без пополнения и снятия

Классика для терпеливых

Супруги Виктор и Наталья из Прокопьевска открыли вклад сроком на три года, чтобы накопить на обучение дочери в медицинском университете.

«Мы выбрали вклад без пополнения и снятия. Нас устроили условия: высокая фиксированная ставка и ежемесячные проценты. Это не даёт поддаться соблазну потратить, — рассказывает Наталья. — А ещё нам важно, что вклад застрахован, это добавляет уверенности».

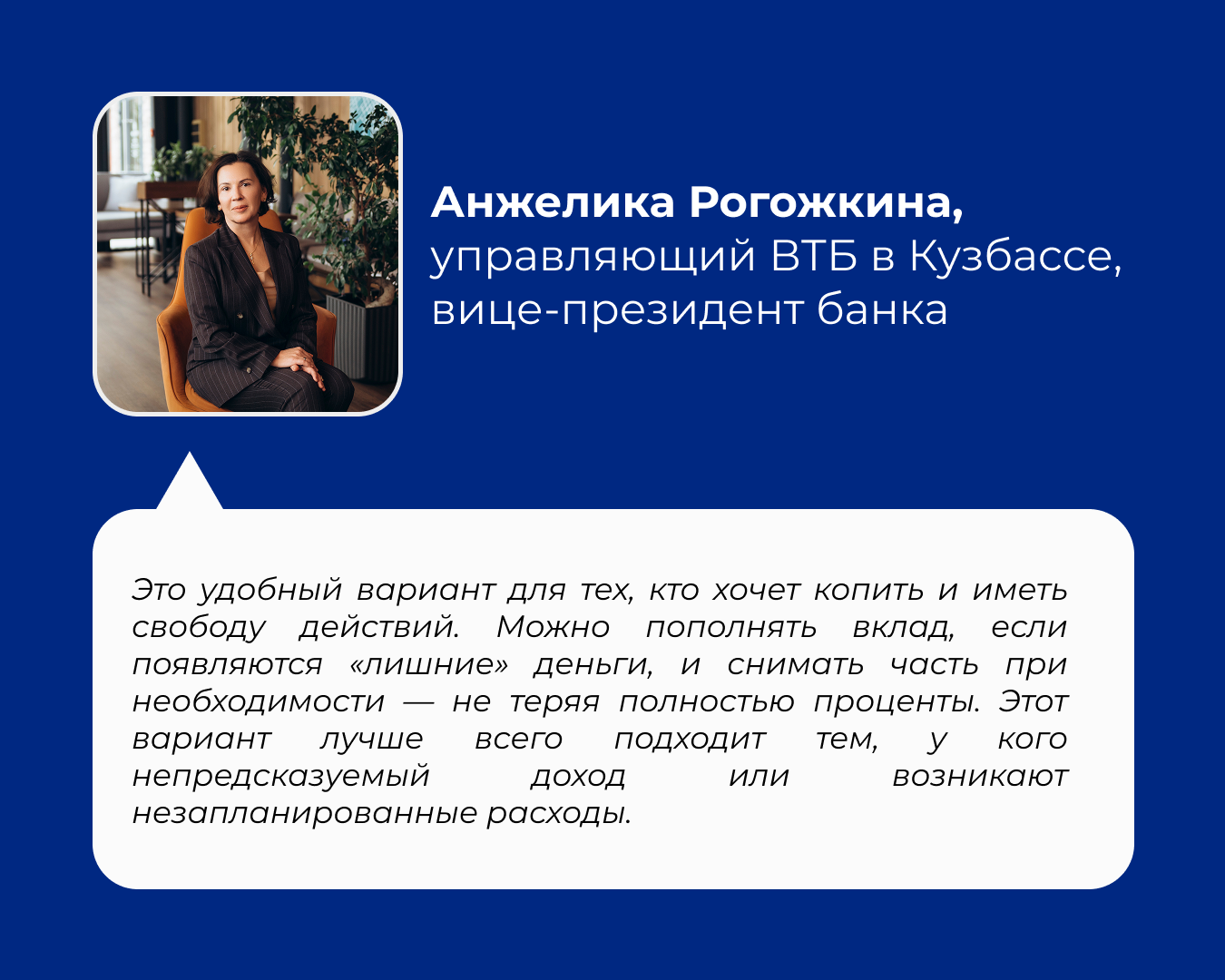

Вклад с пополнением и снятием

Гибкость на каждый день

Мария, маркетолог из Кемерова, переводит 10% с каждой зарплаты на вклад с возможностью пополнения и частичного снятия.

«Я часто пользуюсь этими деньгами как подстраховкой: то поездка срочная, то подарок нужен. Главное — не держать всё на карте, тогда деньги не тратятся просто так, — объясняет Мария. — Доходность чуть ниже, чем у «жёстких» вкладов, но зато я в любой момент могу получить нужную сумму».

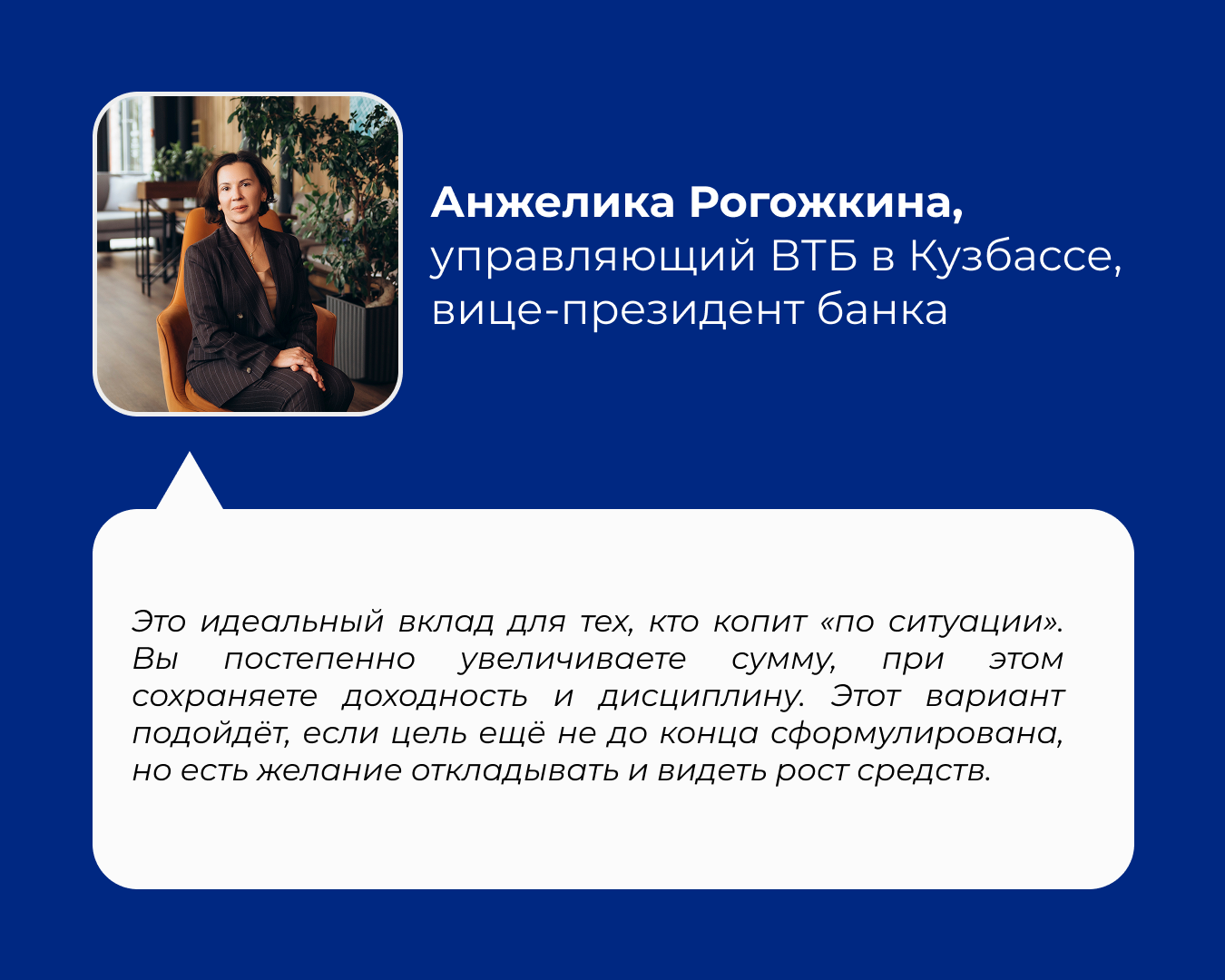

Вклад без снятия, но с пополнением

Для тех, кто «докладывает» в копилку

Алексей, сотрудник угольной компании из Новокузнецка, выбрал вклад, который можно пополнять, но снимать средства нельзя до окончания срока.

«У меня не получается сразу отложить большую сумму. Поэтому я решил, что буду регулярно докладывать небольшими частями. За полгода получилось накопить уже прилично — и проценты радуют. Главное — не снимать деньги до конца срока, тогда ставка сохраняется», — говорит Алексей.

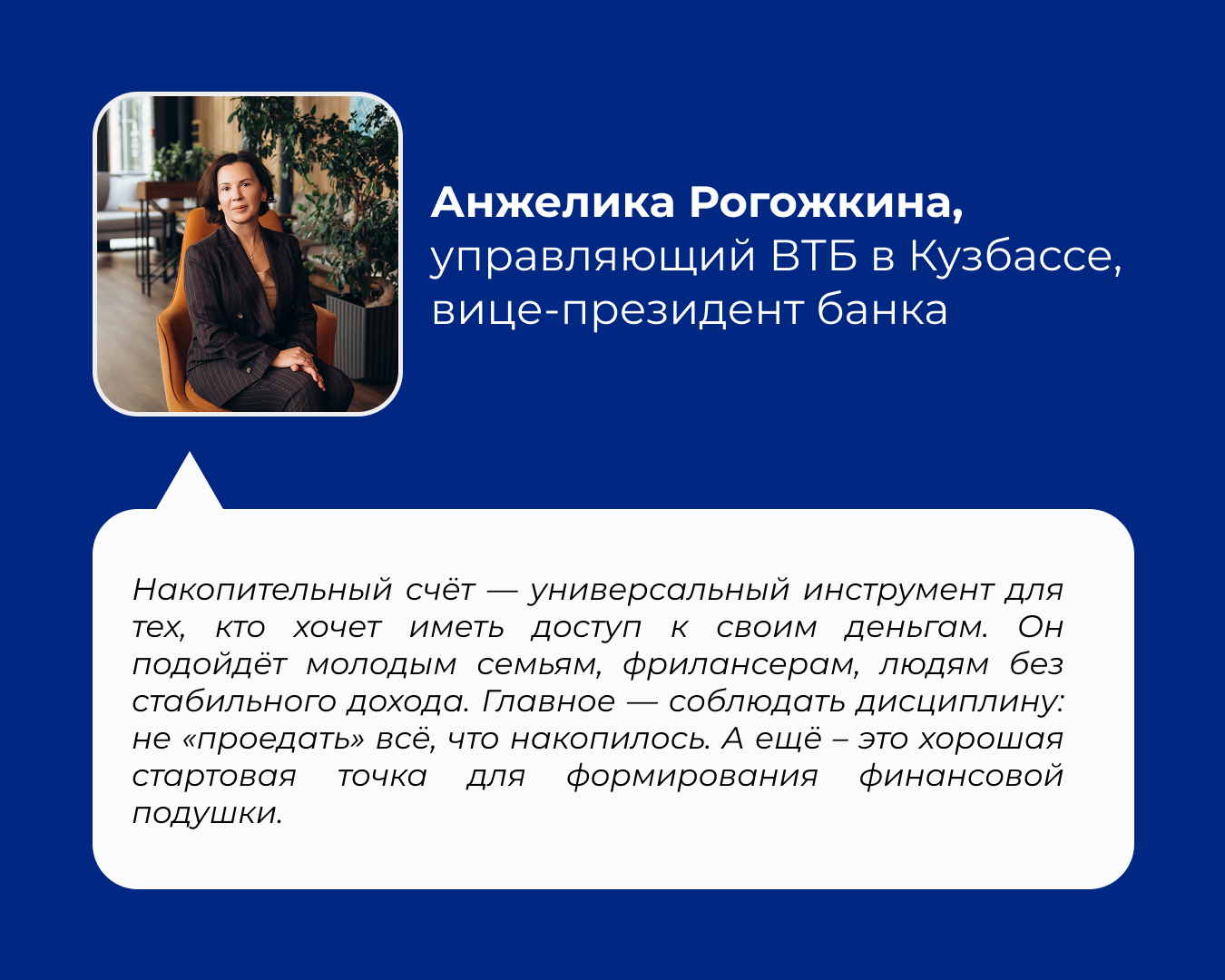

Накопительный счёт

Комфорт и контроль

Анна, молодая мама из Берёзовского, признаётся, что ей важно не столько приумножить, сколько — не потерять накопленное.

«Я выбрала накопительный счёт: туда я перевожу деньги, оставшиеся в конце месяца. Их можно потратить в любой момент, но пока не понадобились, они приносят процент. Это удобно, особенно, когда появляются неожиданные траты», — делится Анна.

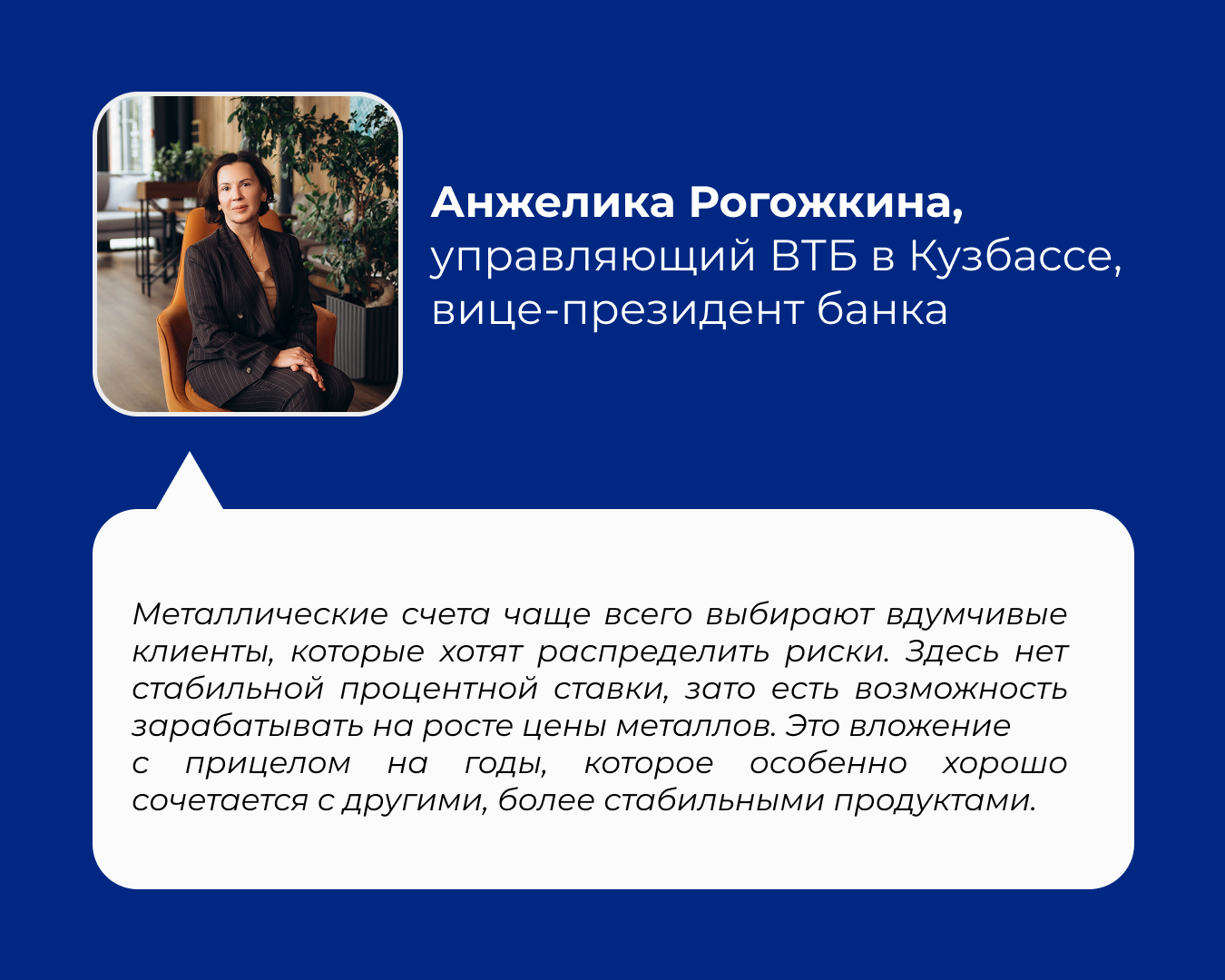

Металлический счёт

Ставка на твёрдую ценность

Ольга, фармацевт из Междуреченска, открыла металлический счёт в начале года — по совету коллеги.

«Раньше я копила на обычном вкладе, но сейчас захотелось вложить деньги ещё и в надёжный актив. Привлекает, что все просто – не нужно покупать слитки, сумма отражается автоматически. Я не гонюсь за сверхдоходностью, для меня главное — защита от инфляции», — говорит Ольга.

Хранение дома

Для тех, кто привык действовать по старинке

Александр Васильевич, пенсионер из Тяжина, привык копить наличные. Пенсию приносит почтальон, часть денег он сразу откладывает в конверт и хранит в укромном месте.

«Я по-простому живу. Как получу пенсию — часть откладываю. Бумажку в руках держать надёжнее, чем смотреть на цифры в телефоне. Видно сразу: есть что-то про запас. Так всю жизнь и копил — на ремонт, на путёвку в санаторий. Работает, зачем мудрить», — делится он.

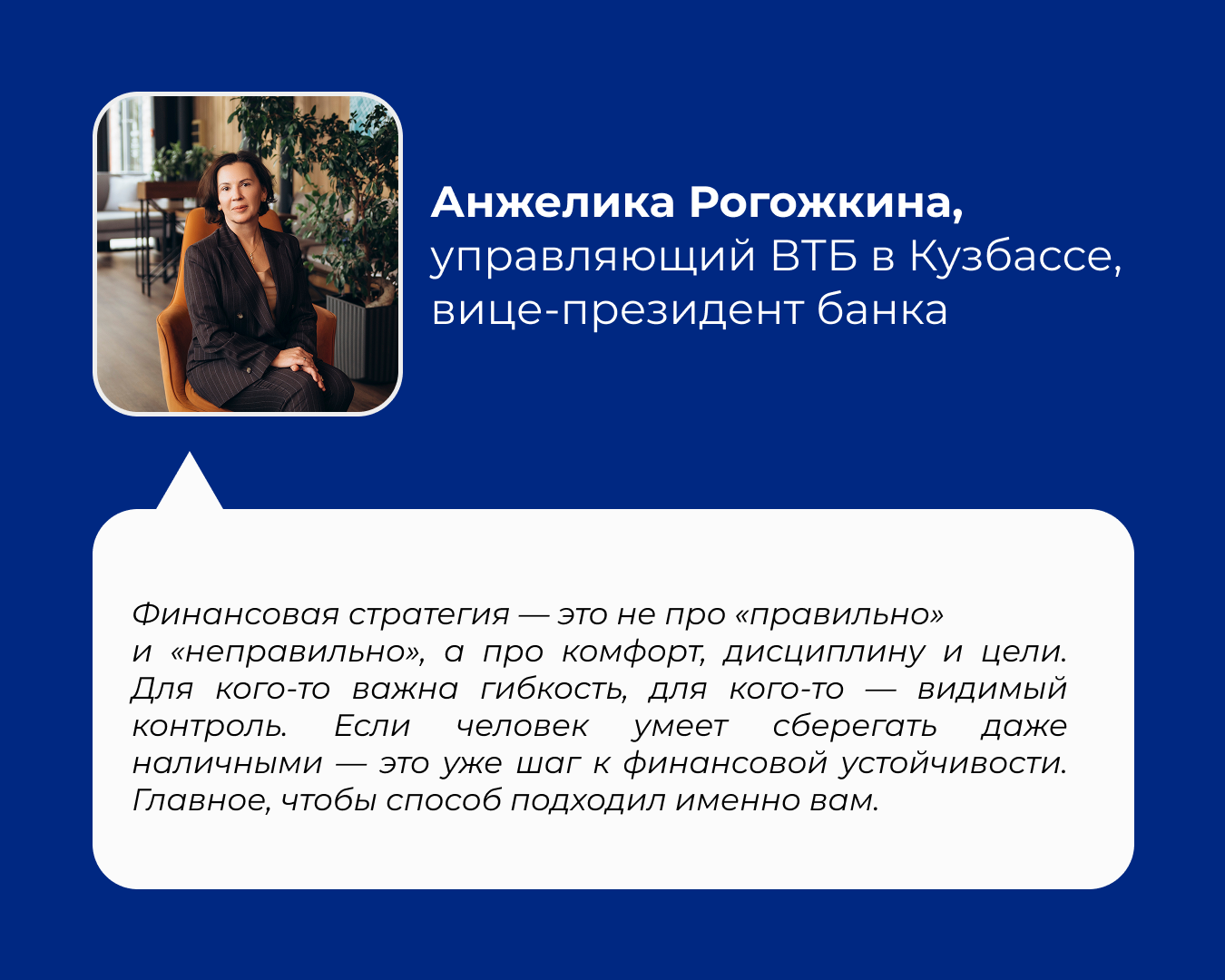

У каждого — свой ритм, свои цели и своё отношение к деньгам. Кто-то предпочитает стабильность, кто-то гибкость, кто-то ищет способы уберечь накопления от инфляции.

Важно не просто выбрать правильный инструмент, а найти тот, который впишется в вашу повседневную жизнь. Потому что деньги — это не абстрактный ресурс, а возможность строить будущее: своё, детей, семьи. И если копить «по классике», с продуманным подходом и пониманием целей, результат не заставит себя ждать.

Текст: Екатерина Бормотова

Фото: A42.RU

Важно не просто выбрать правильный инструмент, а найти тот, который впишется в вашу повседневную жизнь. Потому что деньги — это не абстрактный ресурс, а возможность строить будущее: своё, детей, семьи. И если копить «по классике», с продуманным подходом и пониманием целей, результат не заставит себя ждать.

Текст: Екатерина Бормотова

Фото: A42.RU